内容提要:安全炒股配资

西方离不开我国稀土的观点存在误区。尽管我国稀土储量、生产和出口占全球主导,但我们对美国乙烷的依赖远超我们稀土对美影响。西方正通过投资和多元化供应链降低对华稀土依赖,2023年我们稀土出口大幅下降并未显著影响西方工业。贸易战中,稀土作为非关税工具效果有限,我们需寻找更有效的策略。

一、我们通常认为,西方,尤其是美国,没法离开我们的稀土产品。

很多时候,孤立地、静止地看问题是有害的,因为这样做所得出的,一定是错误的结论。比如我们很多人一直认为,西方,尤其是美国,没法离开我们的稀土。持有这些观点的人,其论据看上去似乎也非常充分。

他们所依据的论据通常是:

1,我国稀土储存量全球最多。

根据美国地质调查局(USGS)2023年数据,全球稀土氧化物储量约为1.15亿吨,我国储量约4400万吨,占全球的38.3%,为全球最多。其余的稀土储量为越南2200万吨,占19.1%、巴西和俄罗斯各2100万吨分别占18.3%,印度690万吨,占6%,澳大利亚420万吨,占3.5%,美国230万吨,占1.3%。

2,我国稀土生产量全球最大。

2023年,全球稀土氧化物生产量约35万吨,我国产量24.15万吨,占全球69%。美国产量4.3万吨,占12.3%,澳大利亚、缅甸等国产量有所增长。我国生产份额虽然从2010年的97.7%降至2023年的69%,但仍主导市场,尤其在重稀土(镝、铽等)生产上,通过低劳动力成本、宽松环保法规及技术优势,维持生产主导地位。

3,我国稀土出口量主导全球供应。

我国稀土出口量数据因政策限制和市场波动较难精确统计。但大体上,2023年至2024年,我国稀土出口占全球贸易量的约60%-70%,其中精炼稀土和磁体出口占比更高,达85%-90%。

4,只要我国稀土喊停,全球相关产业喊疼。

2025年4月,我国对七种稀土元素及磁体实施出口限制,导致全球供应链紧张。2025年6月,我国批准部分出口申请,但未明确具体国家和领域,显示其对稀土出口的战略控制。

在此背景下安全炒股配资,很多媒体报道称由于我国稀土出口管制,许多西方企业被迫停工。

二、稀土为什么会成为中美伦敦贸易谈判的焦点?

6月10日至11日,中美代表在伦敦举行第二次贸易谈判,主要围绕稀土矿物和磁铁运输的问题进行讨论,美国商务部长霍华德·卢特尼克在谈判结束后接受采访时说:“当他们批准稀土许可证时,你应该预料到我们的出口管制实施也会减少“。这自然也成了我们许多人认为稀土贸易工具威力巨大的有力证据,不少人认为,因为西方离不开我们的稀土,所以谈判才围绕稀土。

实际上,第一轮谈判主题就不是稀土,而是关税。在第二轮谈判中,稀土之所以成为焦点,是因为稀土出口关口属于非关税措施。美国人认为在第一轮贸易谈判中,达成了取消非关税措施的共识,他们认为稀土出口管控实际上尚未取消,所以就陆续对我们增加了暂停芯片的设计软件对华出口、暂停核电站零部件和设备的出口许可、暂停对华出口C919客机的航空发动机技术等等非关税措施。

那么,第二次谈判的重点,实际上是为了落实第一次谈判达成的但未落实的内容。

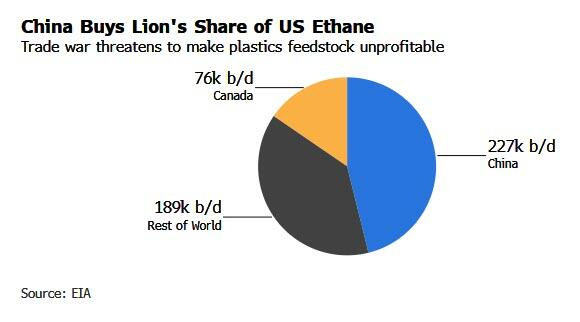

三、美国对我国的稀土依赖每年1.2亿美元,我国对美国乙烷的依赖每年为47亿美元。

我们在关注贸易战中美国的动态时不难发现,美国石化生产商突然发现自己处于全球贸易战的前线,他们平时对华出口的一些产品,突然间也成为白宫在贸易战中的非关税工具。因为美国人发现,我国企业对美国石化原料的依赖,可能超过了美国企业对我国稀土的依赖程度,这可能会削弱我们稀土金属出口主导地位对美国贸易战的重要影响,也意味着我们可能需要寻找对美国更具影响力的非关税工具。

根据美国能源信息署的数据,到2024年,我国每年从美国进口超过56.5万桶乙烷等石化原料,价值超过47亿美元。根据美国地质调查局的数据,这与美国去年进口的1.7亿美元稀土、其中约70%来自我国相形见绌。

数据显示,过去几十年来,美国和我国不断加强贸易联系,从而形成了对彼此的依赖。虽然我国严格控制着许多对工业至关重要的稀土金属的精炼,但它也从美国进口了在其他地方难以买到的利基化学品。

四、我国企业寻求新的乙烷供应,并不比美国构建新的稀土供应链更容易。

我国的乙烷裂解能力与其加工石脑油和丙烷的能力相比相形见绌,因而几乎所有的乙烷进口都来自美国。这些限制将对卫星化学、中石化和英力士拥有的连云港和天津工厂产生重大影响。新加坡生产商SP Chemicals 的大部分原料来自Enterprise Products Partners。

在特朗普于4月实施对等关税后,我国对美国进口商品进行了报复,包括对乙烷等原料征收125%的关税。该关税实际上扼杀了进口美国乙烷原料的经济性。

丙烷的替代来源可能很难获得或成本高昂,中东生产商将大部分供应运往印度、韩国和日本。虽然可能会进行一些路线调整,但中东企业可以利用我国丙烷脱氢厂缺乏替代品的机会收取溢价。我国的丙烷脱氢运营商,如恒力石化,在过去几年中已经遭受了利润率低的困扰。许多运营商可能会选择暂时关闭运营。

随着贸易谈判的开始,我国迅速采取行动取消对美国乙烷的关税。然而,尽管我国似乎愿意购买美国乙烷,但美国政府可能不再允许购买。6月11,美国最大的石化原料出口商 Enterprise Products Partners收到了美国商务部工业和安全局的通知,拒绝向我国出口乙烷的发放许可证,理由是此类流动“对在我国的使用或转移到军事最终用途构成不可接受的风险”。Energy Transfer也收到了类似的通知。

当然,由于该通知与暂停EDA对华出口、暂停核电站零部件和设备的出口许可、暂停航空发动机技术出口等等非关税措施一样,发生在西方企业反映未能获得我们的稀土出口许可证之后,也有可能是白宫迫使我们加快落实取消稀土出口管控的手段之一,而非其真实的贸易目标。因此有可能在我们放松稀土出口管控后,美国会取消这些5月份后发布的针对我们的非关税措施。

但该措施提醒我们,我们对美国乙烷的依赖,可能超过了美国对我们稀土的依赖。

虽然我们能够通过其他渠道获得部分乙烷的供应,但势必会增加进口成本,数量上也不太可能完全能够替代。

五、美国可能已经完成了相当大部分独立的稀土供应链。

美国构建新的稀土供应链虽然需要一定的时间,但我们此前大多数人忽略了在我们收拢稀土出口的这十几年来,美国已经完成了相当大部分的新的稀土供应链。

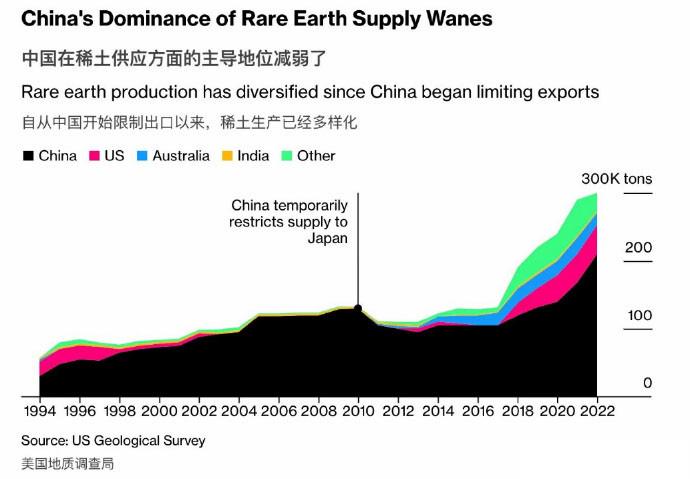

第一,美国及其盟友,拥有全球超过一半的稀土储存量。

第二,我国在稀土生产方面虽然继续主导市场,但我们不能忽略,我国的稀土生产份额,从2010年的97.7%降至2023年的69%,每年下降2.21个百分点。在西方加快构建稀土供应链时,如果他们每年提升4.5个百分点的占比,4年后西方的稀土生产量就会超过我们。

第三,目前我国稀土出口占全球贸易量的约60%-70%,其中精炼稀土和磁体出口占比达80%左右。但数据显示,我国减少出口对西方生产,似乎影响不大。比如2024年我国稀土磁体出口同比下降40%。据海关总署周一公布的数据,2025年5月我国出口了稀土元素1870 万美元,同比下降了48.3%,环比下降了13.7%。这些数据包括了我国所有稀土元素的出口,而不仅仅是实施管制的稀土元素。

这些大幅下降的稀土出口数据一方面反映我国出口管制对稀土元素供应的巨大影响,另一方面也显示我国稀土元素出口对西方工业影响有限,因为2024年至2025年6月10日,并没有哪家西方企业因我国稀土元素出口减少超过70%而停产,连减产的新闻都没有查询到。

这可能与西方正在构建的稀土产业链有关。

2010年我国对日本实施稀土禁运,2025年对美欧的出口限制,西方应该早就意识到稀土是重要的地缘政治筹码,一直在构建稀土供应的多元化和西方独立的稀土供应链。美国、澳大利亚、欧盟等通过投资本土开采和精炼(如美国芒廷帕斯、澳大利亚Lynas、欧盟基律纳矿)试图降低依赖,欧盟《关键原材料法案》目标是2030年自产10%、加工40%,目前进展超过其政策目标。从美国去年仅进口1.2亿美元我国稀土来看,美国的稀土供应链进展也不可低估。

我国的在稀土生产方面的技术优势和出口控制使替代短期内难以完全实现,但随着美、欧、澳等国正通过投资和国际合作寻求多元化,完全摆脱依赖并非遥不可及。

【作者:徐三郎】

恒运配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯